Kun havahduin, että haluan paremman taloudellisen tilanteen, tiesin, ettei mikään muutu pelkän ajatuksen voimalla. Tarvitsen selkeän ohjeen ja tavoitteet. Muuten tämä jäisi vain muutaman kuukauden innostukseksi ja olisi vaarana, että lopettaisin ensimmäisten haasteiden tullessa vastaan.

Tähtää niin pieneen edistymiseen, että se tuntuu aivan hullulta. Pääset takuulla eteenpäin.

— Matti Pekkarinen – Mestarioppija

Etsiskelin selkeää ”kohta kohdalta” ohjeistusta suomenkielisistä kirjoista, blogeista ja verkkosivuilta. En kuitenkaan löytänyt sellaista. Laajensin etsinnän englanninkielisiin ja löysin Dave Ramseyn metodin ”7 babysteps”:

Baby step 1: Save $1000 your starter emergency fund

Baby Step 2: Pay Off All Debt (except the house)

Baby Step 3: Save 3-6 months emergency fund

Baby Step 4: Invest 15 % of your income in retirement

Baby Step 5: Save for your children’s college fund

Baby Step 6: Pay off your home early

Baby Step 7: Build wealth and give

Yhdysvalloissa ja Suomessa esimerkiksi eläkkeen kertyminen ja opiskelu ovat eri tavalla järjestettyjä. Joten aivan samanlaisena en näitä babystepsejä itselleni ottanut, vaan muokkasin ne sopivampaan muotoon:

Suunnitelmani vuonna 2019. Katso alta päivitetty!

Mielestäni esimerkiksi sijoittamisen voi aloittaa kun hätäpuskuri 1000€ on valmis ja ensimmäisen velan on saanut maksettua pois. Tällöin sijoittamiseen löytyy ainakin 10 € kuukausittain samalla kun velkojen ylimääräisiä lyhennyksiä maksetaan.

Myös 15 % sijoitustavoite eläkettä varten tuntuu itselleni liian pieneltä. Tavoitteeni on ainakin 20 %, jotta sijoitusvarallisuus nousee tarpeeksi eläkettä (tai sen olemattomuutta) varten.

Olen alkuperäisen 7 +1 askelta- suunnitelmani tehnyt vuonna 2019, mutta tämä on jo päivittynyt askelten edetessä. Katso alta!

Oma tilanteeni ja suunnitelma:

Miten: Kohdat 0-3 tehdään yksi kerrallaan. Kohdat 4-7 tehdään yhtä aikaa.

0 Tee budjetti – Ensimmäinen budjetti 01/19, edelleen harjoittelemme. Budjetin teosta lisää esimerkiksi tässä julkaisussa.

1 Säästä 1000 € hätäpuskuri – Avaa erillinen säästötili pankkiisi. Jos sinulla on nyt säästössä rahaa, siirrä sitä tälle avatulle tilille. Siirrä edes 10 €, niin on saat aloitettua! Kerää tälle tilille niin kauan rahaa, kunnes 1000 € tulee täyteen. Jos koet, ettei 1000 € summa ole sinulle riittävä, voit itse määritellä sopivan.

Hätäpuskurin sain valmiiksi maaliskuussa 2019. Aloitin puskurin keräämisen syksyllä 2018.

2 Maksa velat ja aloita sijoittaminen – Kun puskuri oli valmis aloitimme velkojen ylimääräisten lyhennysten tekemisen. Velkoihin lasketaan kaikki muu paitsi asuntolaina. Tähän käytämme lumipallotekniikkaa, jossa velat maksetaan pienimmästä summasta isompaan. Jos sinulla on pienikorkoista opintolainaa, voit käsitellä sitä kuin asuntolainaa. Lue lisää täältä!

Tämän sain valmiiksi elokuussa 2020!

3 Kasvata puskuria – Tavoitteena on kerryttää vähintään 3 kuukauden menoja vastaava summa. Aloituskassana käytetään 1000 € hätäpuskuria. Oman tilanteesi mukaan määrittele, minkä kokoinen puskuri sopii sinulle. Tämän jälkeen puskurisi on 2-6 kuukauden menojen suuruinen.

Jos sinulla ei vielä ole asuntoa ja on suunnitelmana sellainen ostaa ensiasunto, niin tässä kohtaa kannattaa säästää asunnon käsiraha ja ottaa tavoitteeksi 15 % asunnon hinnasta. Avaa tätä varten ASP-tili, jos olet 15-39 vuotias.

Kohdat 4-7 tehdään yhtä aikaa.

4 Sijoita 20-30 % – Tavoitteena sijoittaa osakkeisiin ja rahastoihin 20-30 % kuukausituloista eläkettä varten.

5 Maksa asuntolainaa etukäteen – Tavoitteena lyhentää asuntolainaa alkuperäistä suunnitelmaa nopeammin isommilla lyhennyksillä. Tämä saattaa vielä muuttua lähempänä.

6 Rakenna varallisuutta – Tämä voi olla esimerkiksi sijoitusasuntoa varten säästäminen. Varallisuuden rakentamiseen kuuluu mielestäni myös rahataitojen opettaminen läheisilleni, esimerkiksi sijoittamista sisarusteni lasten kanssa.

7 Nauti ja tee hyvää – Tavoitteena kuukausittainen, säännöllinen hyväntekeväisyys ja lahjoittaminen vähintään 5 % kuukausituloistani. Lisäksi 5-10 % säästöön nauttimista varten. Esimerkiksi vaatteiden osto paikalliselta vaatesuunnittelijalta.

Edellisen kirjoitukseni jälkeen olen ottanut aikaa tärkeälle aiheelle: unelmoinnille.

Tai tarkemmin sanottuna: olen opetellut unelmoimaan uudelleen.

Unelmointi ei tuntunut helpolta, vaan oli yllättävän vaikeaa ja jopa ahdistavaa, etten osannut sanoittaa unelmiani. Jos joku olisi kysynyt, mistä unelmoin, vastaukseni olisi todennäköisesti ollut: ”En tiedä.” Tai olisin vastannut jotain pientä, sellaista minkä tiedän varmasti toteutuvan muutenkin lähiaikoina.

Olen tehnyt harjoituksia, jotta osaisin unelmoida. Sitäkin lihasta pitää näköjään treenata! Jaan muutamia konkreettisia harjoituksia, joita olen tehnyt – ja lopuksi kerron, mitä unelmia minulle harjoituksista on noussut. Toivon, että sä saat tästä inspiraatiota omien unelmiesi esiin nostamiseen!

Unelmat piilossa kannen alla

Muistatko ajan, jolloin rahasta puhuminen oli todella iso tabu? Ei tiennyt, miten puhua sijoittamisesta, veloista tai säästämisestä – tai kehtasiko edes puhua? Nyt rahasta puhutaan avoimemmin kuin koskaan, erityisesti sosiaalisessa mediassa. Raha-aiheisia tilejä, podcasteja ja blogeja syntyy yhä lisää. Ja hyvä niin – avoimuus on tervetullutta.

Monilla rahatileillä, kuten omallanikin, puhutaan tavoitteista: halutaan maksaa velat pois, ostaa asunto, jäädä eläkkeelle aiemmin tai kerryttää sijoitussalkkua. Mutta entä ne muut unelmat? Ne, joita ei voi mitata numeroina eikä kirjata budjettiin?

Olen kysynyt ystäviltä ja työkavereilta suoraan: ”Mistä sinä unelmoit?” Usein vastaus on hiljaisuus. Unelmat voivat tuntua liian isoilta. Tai liian pieniltä.

Entä jos unelma ei ole muiden mielestä realistinen tai järkevä? Entä jos ei ole mitään unelmaa? Toisaalta oli turvallista huomata, että muillakin on sama tilanne, ettei omat unelmat ole selkeitä, niistä ei ole edes itselle uskaltanut sanoa ääneen tai ei edes tiedä, mistä aloittaa.

Tuo Mel Robbinsin lause kolahti ja osui minuun yllättävän syvälle. Tajusin, että liekkini oli aivan liian pienellä alkukeväällä. Se oli ahdistava tunne. Tunne kuitenkin ihmetytti, sillä olen saavuttanut jo monia unelmia, joita minulla nuorempana oli. On puoliso, pojilla sujuu elämässä hyvin, töissä on sopivasti haasteita ja ihana tiimi.

Tästä syystä halusin keskittyä unelmiin, jotka liittyvät vain minuun. Ei minuun suhteessa perheeseen tai työhön. Vain minuun.

Me molemmat tiedämme ihmisiä, joiden unelmat näkyvät ja kuuluvat. Heidän liekkinsä palaa kirkkaasti, ja se on ihailtavaa katsottavaa. Mutta monella liekki on hiljaisempi. Se saattaa olla aivan pieni, ehkä jopa piilossa kuin teräksisen kannen alla – ilman happea odottamassa. Jos sun unelmat tuntuvat olevan siellä kannen alla, niin tee yksi pieni asia: raota kantta. Ihan vähän. Salli unelmallesi pieni henkäys happea. Se riittää aluksi. Unelma ei vaadi suuria tekoja heti. Vain sen, että huomaat sen olemassaolon.

Katsotaan millaisia harjoituksia tein omien unelmien tunnistamiseksi:

1. Ensin painajaiset, sitten toiveet

Joskus unelmointi tuntuu liian kaukaiselta. Silloin voi olla helpompi aloittaa toisesta suunnasta. Minulle oli helpointa aloittaa Anna Perhon podcast jaksossa jakamasta harjoituksesta:

Painajaiskartta: Tee lista sadasta asiasta, joita ET enää halua. Mitä en enää siedä? Mitä haluan pois elämästäni? Mitkä kuormittavat arkea, mieltä ja entä ihmissuhteita?Alkuun listaan asioita vaivatta – mutta noin 20 kohdan jälkeen pitää alkaa syvempi itsetutkiskelu. Lopetin listan teon 65. kohdalla, kun aloin kiertää kehää vastauksissani.

Sen jälkeen tee lista sadasta asiasta, joita HALUAT lisää. Sellaista, mitä haluat lisää. Ei tarvitse miettiä, onko se realistista, sopivaa tai mahdollista. Vain sitä, mitä haluat. Se voi olla konkreettista tai tunnepohjaista. Tärkeintä on kirjoittaa.

Tämä harjoitus tehdään vain sinua varten. Kirjoita lista käsin, koneella, kännykän muistiinpanoihin – ja voit vaikka repiä paperin lopuksi. Kukaan muu ei tarvitse nähdä sitä. Tärkeintä on, että sinä alat hahmottaa, mitä sisälläsi oikeasti tapahtuu.

2. Viisi asiaa, joita haluat

Yksi Mel Robbinsin harjoituksista on yksinkertainen, mutta voimakas:

Kirjoita joka aamu ylös viisi asiaa, joita haluat. Ne voivat olla pieniä tai suuria. Realistisia tai täysin utopistisia. Hauskoja, arkisia, villejä.

Kaikki käy. Ei väliä – tärkeintä, että otat aikaa kuunnella itseäsi. Tällä harjoitellaan haluamista normaalina asiana, joka kuuluu sinulle.

3. Perfect Day – sinun täydellinen päiväsi

Unelmointiin auttaa myös Martha Beckin Perfect Day -harjoitus, jossa pohdit kuvauksen täydellisestä arkipäivästäsi. Ei lomasta, ei juhlapäivästä, vaan ihan tavallisesta tiistaista. Erona vain viime viikon tiistaihin, että kaikki tuntuu juuri oikealta.

Kysy itseltäsi:

Kun heräät, etkä vielä ole avannut silmiäsi – mitä kuulet? Minkä tuoksun haistat?

Avaat silmäsi – Missä heräät? Mitä näet lähelläsi olevasta ikkunasta?

Millainen on aamusi?

Mitä teet päivällä? Kenen kanssa?

Missä ja miten työskentelet?

Millainen olo sinulla on?

Miten ilta päättyy?

Kirjoita yksityiskohtaisesti: värit, äänet, tunnelmat. Mitä yksityiskohtaisempia huomioita teet, sen parempi. Tarkoitus on tunnistaa, miltä sinun hyvä elämäsi näyttää arjen tasolla – ja alkaa tehdä pieniä muutoksia, jotka vievät sitä kohti.

Minä löysin itseni heräävän virkeänä töihin lähtöön ja aamupalana täydellinen puurobaari! Siitä lähti hyvä tiistai käyntiin sopivan haastavaan työpäivään, valmentamiseen sekä illalla urheiluun oman pt:n kanssa.

Tässä ovat minun unelmani

Näiden harjoitusten jälkeen aloin hahmottaa, mitkä asiat ovat minulle tärkeitä. Mitkä eivät enää ole vain haaveita, vaan tavoitteita – minun näköistä elämää.

Tässä ovat minun unelmani (tällä hetkellä – muistutan itseäni, että näitä saa milloin tahansa päivittää ❤️):

Opiskella ratkaisukeskeiseksi valmentajaksi ja toimia valmentajana. Tätä en ollut aiemmin ajatellutkaan, vaan nousi harjoitusten myötä. Kun jaoin harjoitusten vastaukset tekoälylle ja lisäksi kerroin, mistä asioista pidin jo lapsena, ja se ehdotti ratkaisukeskeisen valmentajan polkua toimimista. Tutkin asiaa ja kuulosti hyvältä! Joten nyt odottelen kirjastosta ekoja kirjoja tästä aiheesta.

Saavuttaa taloudellinen riippumattomuus. Jotta tässä olisi konkreettisempia unelmia, niin listasin että tavoitteenani on viisi sijoitusasuntoa, säännölliset rahastosijoitukset ja lisätuloja oman osaamiseni kautta. Sitä kautta myös lyhyemmän työviikon tekemistä.

Fyysisen hyvinvoinnin lisääminen. Viimeisten vuosien aikana en ole ollut sinut kehoni kanssa. Haluan liikkua säännöllisesti, palautua kunnolla ja voida kehossani hyvin.

Osallistua maanpuolustuskurssille. Tämä on ollut haave jo pitkään – ja nyt aion toteuttaa sen. Tässä olisi fyysistä sekä henkistä puolta sopivassa suhteessa!

Tanssia viikoittain. Haluan liikkeen ilon takaisin rutiineihin. Tanssi on minulle flow-tila, jollaista en löydä mistään muualta.

Oppia lisää prosessilouhinnasta ja tekoälystä. Haluan haastaa aivojani, joten jatkuva oppiminen sopii minulle. Tekoälyn hyödyistä olen pitänyt itseäni kartalla ja nyt uutena mukaan prosessilouhinta.

Olla rohkeasti minä. Haluan rakentaa elämää, jossa olen tyytyväinen juuri itseeni – ja jossa se Mel Robbinsin mainitsema liekki palaa kirkkaasti.

Unelmat eivät kaipaa tehokkuutta – vain luvan olla olemassa

Ehkä unelmat ovat nykyajan uusi tabu, koska niiden äärelle pysähtyminen vaatii aikaa ja rohkeutta myöntää, mitä todella kaipaa.

Pyrin muistamaan, että unelmoinnin äärellä voi valita pienimmän mahdollisen askeleen. Minun ei tarvitse tietää kaikkea tai tehdä valmiiksi nopeasti. Eikä nyt sanotut unelmat ole lopullisia. Toivon, että ne tästä vielä kehittyvät ja lisääntyvät!

Ehkä juuri tänään sinun seuraava askel on unelmoinnin äärelle pysähtyminen. Uskon, että sinun haaveesi, pienet ja suuret, ovat jo olemassa. Riittää, että kysyt: mitä minä toivon, mitä kaipaan ja mitä haluaisin lisää?Riittää, että kysyt itseltäsi: mitä minä toivon, mitä kaipaan ja mitä haluaisin lisää?Älä vielä mieti miten, tai muitakaan rajoituksia.

Jos tämä kirjoitus herätti ajatuksia, pysähdy hetkeksi. Ehkä teet listan. Ehkä vain pohdit rauhassa.

Ehkä kysyt huomenna ystävältä: mistä sinä unelmoit? Se voi olla alku uudelle. Ehkä juuri se pieni raotus kantta, jonka liekkisi tarvitsee.

Olen pitänyt Instagram-tiliä nimellä @varallisuusprojekti vuodesta 2018, jossa olen jakanut matkaani taloudelliseen mielenrauhaan ja oman talouden hallintaan. Vuosien aikana saimme maksettua pois korkeakorkoiset velat, rakennettua muutaman kuukauden menoja vastaavan puskurin, sijoitettua rahastoihin ja osakkeisiin sekä jopa ostettua sijoitusasunnon. Seuraavat askeleet olivat kasvattaa sijoitusten kuukausittaista ostomäärää, ostaa toinen sijoitusasunto ja maksella asuntolainoja rauhassa kuukausittain.

Tammikuun lopussa perhepiirissä kuolema tuli lähelle, suru kylään, ja viimeiset kolme kuukautta ovat menneet kuolinpesän hoitamisen parissa. Tällaiset tapahtumat muuttavat mittasuhteita.

Olen alkanut pohtia oman elämän kokonaisuutta. Vaikka taloudellinen hyvinvointi onkin nyt vakaalla pohjalla, muut hyvinvoinnin osa-alueet eivät ole samalla tasolla. Voimavarojen palautuessa olen päättänyt, että nyt on aika ottaa seuraava askel ja tarkastella hyvinvointia myös muista näkökulmista: fyysisen, henkisen ja sosiaalisen hyvinvoinnin kautta.

Fyysinen hyvinvointi – kehon viestien kuuntelemista

Opiskelin töiden ohella YAMK-tutkinnon, jolloin arki helposti painottui istumiseen ja päätetyöhön niin töissä kuin kotona. Vaikka mukana on ollut syketreenejä, paritanssia ja kesäisiä porrastreenejä, keho kaipaa vielä tasapainoa. Fyysinen hyvinvointi ei ole pelkkää liikkumista – se on myös palautumista, ravintoa ja sitä, että osaa pysähtyä.

Nyt haluan kuunnella enemmän kehon viestejä ja rakentaa arkeen rutiineja, jotka tukevat jaksamista. Haluan löytää harrastuksen, jossa olen vain minä, oman kehoni kanssa, läsnä hetkessä.

Fyysinen hyvinvointi: Parhaimmalta pään tuuletukselta on tuntunut HIIT-treenit tiistaisin. Yksinkertaisia liikkeitä, joissa kehon jaksaminen on vain rajana.

Henkinen hyvinvointi – tilaa tunteille ja ajatuksille

Suru tuo mukanaan paljon ajatuksia. Omaa elämää ja sen suuntaa tulee katsottua uusista kulmista. Olen suorittaja, joka paahtaa menemään ja sysää surunkin tunteet helposti toiseen hetkeen. Se ei ole hyväksi – ja vaikka olen ollut siinä parempi, en vielä tarpeeksi.

Olimme maaliskuun alussa lomalla, kun yhtenä aamuna tunsin sellaista pohjatonta väsymystä, jota en ollut tuntenut vuosiin. Se oli henkistä väsymystä, jota oli vaikea edes pukea sanoiksi. Tyhjensin sen päivän suunnitellut tekemiset ja istuin vain – katselin ihmisten puuhia auringossa ilman kuulokkeita, ilman puhelinta. Tajusin jälkikäteen, että se aamu taisi olla ensimmäinen hetki kahteen kuukauteen, kun aivot eivät suorittaneet seuraavaa tehtävälistan kohtaa.

Henkinen hyvinvointi ja voimavarojen kerääminen on nyt aloitettu melko alhaalta, joten suuntahan on vain ylöspäin. Minun tulisi antaa itselleni lupa pysähtyä ja unelmoida. Tarvitsen tilaa käsitellä, mutta myös haaveilla: mitä haluan elämältä nyt, 5, 10 tai 20 vuoden kuluttua?

Sosiaalinen hyvinvointi – yhteys muihin ja jaettu elämä

Suru on tuonut myös tärkeän muistutuksen olla yhteydessä toisiin. Haluan vahvistaa ihmissuhteita ja olla enemmän läsnä. Yhdessä nauraen tai siinä, että on joku, jolle voi soittaa silloin, kun itkettää.

Aikuisilla ystävillä yhteisten hetkien saaminen kalenteriin on välillä melkoista palapeliä. Työ, perhe, harrastukset – jokaisella on omat aikataulunsa, ja viikonloput täyttyvät huomaamatta. Ihmissuhteet vaativat huomiota, aikaa ja vaivannäköä – juuri siksi kalenterien sovittelu on vaivan arvoista.

Välillä käy kuitenkin niin, että se ekstemporeena ehdotettu kahvilassa käynti tai kyläily onnistuu helpommalla kuin kolmen kuukauden päähän suunniteltu tapaaminen. Ja lenkkeillä voi vaikka eri paikkakunnilla – kuulokkeet korvilla!

Maaliskuussa näin ystäviäni brunssin merkeissä.Huomaan itse tästä kuvasta, että tsemppaan olotilaa paremmaksi kuvaa varten. Huulipuna onneksi toimii aina olotilan piristäjänä!

Kokonaisvaltainen hyvinvointi hyvän elämän perustana

Talous on tuonut turvaa, selkeyttä ja rauhaa. Mutta hyvä elämä ei synny tasapainoisesta budjetista tai pikku hiljaa kuukausittain kasvavasta sijoitussalkusta. Se syntyy kokonaisvaltaisesta hyvinvoinnista – siitä, että keho voi hyvin, mieli saa hengittää ja ympärillä on rakkaita ihmisiä.

Nyt on hetkeni katsoa elämääni tarkemmin. Olen unelmoinut tähän asti realistisesti – laskelmoiden, suunnitellen, varautuen. Mutta onko se edes unelmointia? Osaanko unelmoida ilman rajoja? Taloudellinen projekti ei ole ohi – se kulkee yhä mukana. Mutta nyt sen rinnalle nousee jotain vielä tärkeämpää. Isompi, merkityksellisempi projekti: minä itse.

Kun kuulin Hanna Silvolan ja Kati Valjuksen kirjasta Vastuullinen vuokranantaja, ajattelin, etten ole kirjan kohderyhmää. Kuvittelin vastuullisen asuntosijoittamisen tarkoittavan lähinnä kierrätysmateriaalien käyttöä remontoinnissa – enkä itse ole mikään remontoija. Vastuuullisuudesta kertovat ESG-merkinnät ovat kyllä tuttuja rahasto- ja osakesijoittamisen puolelta, mutta ne tuntuivat etäisiltä asuntosijoittamisen yhteydessä. Varsinkin, kun omistan vain yhden enkä kymmeniä sijoitusasuntoja, saatika satoja kuten kiinteistörahastot. Olin kuitenkin väärässä, sillä vastuullinen asuntosijoittaminen kuuluu suurien kiinteistörahastojen lisäksi myös yksityisille vuokranantajille.

Tutkimuksemme mukaan vuokranantajat siis uskovat, että vastuullisuuden merkitys asuntosijoittamisessa kasvaa tulevaisuudessa. Tähän uskomme mekin, monista eri syistä.

vastuullinen asuntosijoittaminen on yllättävän yksinkertaista

Kirja käsittelee vastuullista vuokranantajuutta käytännönläheisesti, avaten vastuullisuuden ulottuvuudet ESG:n kautta. ESG on lyhenne englannin kielen sanoista Environmental, Social ja Governance eli ympäristö, sosiaalinen vastuu, hallintotapa. ESG-termi saattaa tuntua monimutkaiselta, mutta Silvola ja Valjus onnistuvat tekemään vaikeasta käsitteestä helposti ymmärrettävän. He käyvät perusteellisesti läpi vastuullisuuden termejä ja esittävät konkreettisia vinkkejä, jotka auttavat sekä aloittelevia että kokeneita vuokranantajia. Esimerkiksi:

Ympäristövastuu: Energiankulutuksen ja vedenkäytön vähentäminen, jätteiden hallinta, ja sijainnin merkitys.

Sosiaalinen vastuu: Vuokralaisten turvallisuus, vuokra-asunnon laatu, ja vuokralaisen yksityisyyden suoja.

Hyvä hallintotapa, taloudellinen vastuu: Hyvä vuokratapa, tietosuoja ja taloyhtiön hallituksen valta sekä vastuu.

Kirjassa käsitellään myös sitä, miten vastuullisuus ei ole pelkkää hyväntekeväisyyttä, vaan sillä on selkeitä vaikutuksia pitkän aikavälin sijoitustuottoihin ja riskiehallintaan. Asumisen hiilijalanjälki, asunnon energiatehokkuus ja julkisen liikenteen läheisyys eivät ainoastaan vähennä ympäristövaikutuksia, vaan ne tekevät kohteista halutumpia vuokramarkkinoilla.

Asuntosijoittajille: Olitpa vasta harkitsemassa asuntosijoittamisen aloittamista tai kokenut vuokranantaja, tämä kirja auttaa kehittämään vastuullisuutta ja parantamaan sijoitusstrategiaasi.

Taloyhtiöiden hallituksen jäsenille: Hallituksen jäsenet voivat tehdä vastuullisia päätöksiä, jotka edistävät kestävää asumista ja kiinteistön arvoa.

Vastuullisesta sijoittamisesta kiinnostuneille: Kirja selkeyttää ESG-periaatteet (ympäristö, sosiaalinen vastuu, hallintotapa) ja tuo vastuullisuuden konkreettiseksi sijoituskohteissa.

Vastuullisesta asumisesta kiinnostuneille: Kirja tarkastelee, miten vastuullinen asuminen vaikuttaa asukkaiden hyvinvointiin ja asuinympäristön kehittämiseen.

Miten vastuullisuus parantaa asuntosijoittamista?

Vastuullinen vuokranantajuus ei ole vain ympäristötekojen toteuttamista – se on myös parempaa riskienhallintaa ja pitkän aikavälin sijoittamista. Kirja havainnollistaa, kuinka vastuullisuus lisää arvoa sekä vuokranantajalle että yhteiskunnalle. Se auttaa ymmärtämään, miten asumisen ilmastovaikutuksia voi pienentää ja mitä etuja vastuullisuus tuo mukanaan vuokralaiskokemuksesta alkaen.

Vastuullinen vuokranantaja tarjoaa hyödyllisiä näkökulmia vastuullisuuden merkityksestä asuntosijoittamisessa, mutta se voisi hyötyä vielä syvemmistä käytännön esimerkeistä, jotka auttavat lukijaa ymmärtämään, miten vastuullisuus toteutuu päivittäisessä toiminnassa. Lisäksi olisi ollut mielenkiintoista saada ohjeita ja laskukaavoja taloudellisten vaikutusten arvioimiseen vastuullisen ja ei-vastuullisen vuokranantajuuden välillä. Mutta ehkä nämä toiveeni vaativat jatko-osan kirjoittamista! Vaikka sellainen “vastuullisen asuntosijoittajan tehtäväkirja” voisi olla toimiva!

Vastuullinen asuntosijoittaminen (engl. sustainable real estate investing) on myös kansainvälisesti kasvava ilmiö, joka olisi voinut sopia kirjan nimeksi. Sain oman kappaleeni Katilta ja Hannalta.

Miksi ymmärsin olevani vastuullinen vuokranantaja

Lukiessani tajusin, että taidan olla vastuullinen vuokranantaja, vaikka en ole sitä aiemmin tiedostanut. Omistan uudisasunnon kattavien julkisen liikenteen yhteyksien läheltä ja kauppa on aivan lähellä. Ympäristöä tukevia ratkaisuja löytyy myös taloyhtiöstä: talo lämpiää ekologisella maalämmöllä, taloyhtiössä on pyöräparkki ja vuokrattava yhteisauto. Läheisyys kouluihin, päiväkoteihin ja korkeakouluihin tekee asunnosta ihanteellisen monille vuokralaisille. Muutaman minuutin päässä on leikkipuisto sekä luontopolut. Lisäksi kuulun taloyhtiön hallitukseen, joten pystyn vaikuttamaan itse vastuulliseen päätöksentekoon. Taidanpa vinkata kirjasta taloyhtiöhallituksen kollegoille, jotta olemme kaikki samalla näkökulmalla kehittämässä taloyhtiötä!

Tämä kirja muistutti minua siitä, että vastuullisuus on kokonaisvaltaista. Jokaisella valinnalla, oli se pieni tai suuri, voi olla merkittävä vaikutus. Silvolan ja Valjuksen teos antaa eväät tarkastella vuokraustoimintaa uudesta näkökulmasta – vastuullisuuden kautta.

Tietoa vastuullisesta sijoittamisesta kaikkien saatavilla

Vastuullinen vuokranantaja on ajankohtainen ja käytännönläheinen opas, joka auttaa ymmärtämään vastuullisuuden kasvavaa merkitystä asuntosijoittamisessa. Se inspiroi tekemään parempia päätöksiä – niin itsensä, vuokralaistensa kuin tulevien sukupolvien hyväksi.

Jos kirjaa ei vielä löydy lähikirjastostasi, tiesitkö, että kirjastot ottavat mielellään vastaan hankintapyyntöjä? Itse tein hankintapyynnön omaan kirjastooni, jotta saisin kirjan lainattua. Tämä maksuton teko auttaa jakamaan vastuullisen sijoittamisen tietoa laajemmalle. Ja sehän on taas vastuullinen teko!

Juttelin siskoni kanssa ja kerroin, kuinka sijoittamisen saralla ei ole tapahtunut mitään kuukausiin. Tuntuu kuin mikään ei edistyisi, ja puskurin kasvattaminen on hidasta puuhaa. Sijoittaminen ja säästäminen muistuttaa märän maalin kuivumisen katselua – tylsää ja tapahtumatonta. Keskustelun edetessä kuitenkin muistin, että juuri siinä piilee säästämisen ja sijoittamisen ydin: pitkäjänteisyys ja tasainen ennustettavuus. Sijoittamisen tylsyys voi tuntua turhauttavalta, mutta mieti asia näin: tämä rauhallinen kasvu vie sinut kohti tavoitettasi vakaasti ja varmasti.

Miksi pitkäjänteinen sijoittaminen tuntuu tylsältä, mutta on tehokasta?

Mielestäni sijoittaminen on parhaimmillaan tylsää, koska se perustuu suunnitelmallisuuteen ja pitkäjänteisyyteen. Kyse ei ole nopeasta rikastumisesta, vaan matkan varrella tapahtuvista pienistä askelista, jotka vievät kohti suurempaa taloudellista vakautta. Sijoittaminen on kuin puun istutus: kylvät siemenen, kastat sitä säännöllisesti ja odotat, että siitä kasvaa jotain suurta. Tämän prosessin aikana ei tapahdu mitään kovin jännittävää, mutta lopputulos on palkitseva.

Sijoitusten seuraaminen päivittäin ei juuri auta, koska lyhyen aikavälin kurssimuutokset ovat merkityksettömiä pitkän aikavälin sijoittajalle. Esimerkiksi en muista, milloin viimeksi kävin katsomassa osakesäästötiliä erillisessä sovelluksessa. Kun tarkkailun unohtaa, pienet heilahtelut eivät enää vaivaa – sijoitusten arvo kasvaa omaan tahtiinsa.

Miten sinä koet sijoittamisen ja säästämisen? Tuntuuko tylsyys palkitsevalta, vai kaipaatko enemmän jännitystä?

Tylsyys on sijoittamisen vahvuus

Sijoittamisen tylsyys on samalla sen vahvuus: kun sijoitukset on automatisoitu, ne eivät vaadi jatkuvaa huomiota, ja voit keskittyä elämässä muihin asioihin. Sinun ei tarvitse olla päivittäin markkinoiden perässä tai analysoida pörssikursseja – säännöllinen ja passiivinen sijoittaminen hoitaa homman puolestasi. Treidaaminen kuuluu toisille, mutta pitkäjänteinen sijoittaminen on oma lajinsa.

Pitkän aikavälin rauhallinen sijoittaminen on erityisen hyödyllistä aloittelijalle, joka ei halua ottaa riskiä. Nopea rahansaanti olisi toki hauskaa, mutta mieluummin sijoitan kuukausittain hitaasti kuin toivon pikavoittoa lottokupongista tai kryptoista, joissa todennäköisyys oman rahan menettämiselle on rahastosijoittamista huomattavasti isompi. Lue lisää pitkäjänteisen sijoittamisen eduista tässä blogissa: Lottolappu vai sijoittaminen – Miksi valitsen sijoittamisen?

Näin yksinkertaistat sijoittamista: Helppoja vinkkejä alkuun

Olen luonut itselleni rutiinin, jolla sijoittamisesta tulee yhtä arkista kuin hampaiden harjaamisesta. Tässä muutama keino, joilla varmistat, että sijoitukset pysyvät yksinkertaisina mutta tehokkaina:

1. Automaattinen sijoittaminen rahastoihin

Olen asettanut verkkopankkiin automaattisen toistuvan maksun, joka siirtää palkkapäivänä tietyn summan rahaa sijoitustililleni. Sijoitustililtä rahat siirtyvät kuukausisäästösopimuksella rahastoihin. Tämä takaa, että sijoitan säännöllisesti kuukausittain ja maksan itselleni ensin, vaikka en aktiivisesti ajattelisi sitä. Kun automatisoit säästämisen, sijoitustesi kasvattaminen ei vie ylimääräistä aikaa eikä vaivaa.

2. Hajauttaminen vähentää riskejä

Sanonnan mukaisesti en laita kaikkia munia samaan koriin. Sijoitan erilaisiin rahastoihin ja omaisuuslajeihin: jenkkipainotteinen, aasiapainoitteiden ja ympäristön huomioivat rahastot sekä lyhennän sijoitusasuntolainaa. Eri markkina-alueisiin sijoittaminen tasapainottaa mahdollisia aluekohtaisia vaihteluita. Nämä laajasti sijoittavat rahastot vähentävät riskiä ja tekee salkustani vakaamman. Kun salkku on hajautettu, sijoitusten arvo ei laske jyrkästi yhden osakkeen hinnan laskiessa.

3. Pitkäjänteisyys on kaiken A ja O

Lyhyen aikavälin kurssiheilunta on merkityksetöntä, kun sijoitusaikani on kymmenen ja jopa useiden vuosikymmenien päähän. Tämä tuo vakautta ja kasvattaa varallisuutta hiljalleen. Joten voit hyvinkin olla seuraamatta rahastojen kursseja kuukausiin, jos siltä tuntuu. Parempikin, ettei siellä päivittäin käy!

4. Unohda sijoitukset ja keskity muuhun elämään

Kun sijoitukset ovat automatisoituja ja salkku hyvin hajautettu, niiden voi antaa kasvaa rauhassa. Tämä vapauttaa aikaa tärkeämmille asioille, kuten perheelle, ystäville ja harrastuksille.

Pitkäjänteisen sijoittamisen lopputuloksena taloudellista turvaa

Vaikka kuukausittain ei ole suuria uutisia jaettavaksi, sijoittamisen pitkäjänteinen suunnitelma alkaa lopulta tuottaa tulosta. Esimerkiksi kuukausittain lyhenevät asuntolaina ja sijoitusasuntolaina vähentävät velkoja tasaisesti, ja puskurirahasto kasvaa hiljalleen, kun siirrän siihen palkkapäivänä osan tuloista. Kestää aikansa, että työ kantaa hedelmää, mutta se on sen arvoista.

Kun taloudellinen puskurini ja sijoitukseni kasvavat, olen yhä lähempänä taloudellista turvaa ja vapautta. Aloita oma pitkäjänteinen sijoittamisesi jo tänään! Ensimmäinen askel voi olla juuri kuukausittainen automaattinen siirto sijoitustilillesi, ja jo pienellä summalla pääset alkuun.

Haaveiletko Keski-Euroopan kiertomatkasta ja pohdit, voisiko autolla matkustaminen olla hyvä vaihtoehto? Tänä kesänä me päätimme lähteä kesälomalla Keski-Eurooppaan ja halusimme nähdä useamman kuin yhden kaupungin – Krakovan, Wienin, Prahan sekä Budapestin. Päätimme lähteä maata pitkin, sillä autolla voi nauttia vapaammasta aikataulusta, maisemien vaihtuvuudesta sekä paikallisesta tunnelmasta aivan eri tavalla kuin lentämällä olisi ollut mahdollista.

Automatka tarjoaa loistavan tavan nähdä enemmän ja säästää sekä ympäristöä että rahaa. Tämän blogitekstin avulla saat selkeän käsityksen siitä, kuinka suunnitella onnistunut Keski-Euroopan automatka Helsingistä lähtien, mitä kannattaa ottaa huomioon matkan aikana ja kuinka säästää rahaa jo etukäteen.

Matkan Reitti: Helsingistä Keski-Eurooppaan autolla

Autolla matkustaminen Keski-Eurooppaan on näppärä tapa tutustua uusiin maihin ja kaupunkeihin omassa tahdissa. Reissun ajaksi olimme suunnitelleet puolitoista-kaksi viikkoa. Emme olleet varanneet matkasta mitään muuta kuin menomatkan Tallinnaan varattuna heti samana päivänä, kun lomani alkoi. Laivasta päästyämme lähdimme sujuvasti liikkeelle ohittaen Tallinnan keskustan ja majoituimme Riikan yläpuolelle. Heti aamulla jatkoimme kohti Puolaa, ja yövyimme Kielcessä, Varsovan eteläpuolella. Lämpöä oli yli 30 astetta ja tunnelma keskustassa oli kuin Espanjan rantaravintolassa! Matkan ensimmäinen pidempi pysähdys oli Krakovan kauniissa kaupungissa, jossa vietimme kaksi yötä tutustuen sen historialliseen keskustaan ja kuuluisaan suolakaivokseen. Krakovasta jatkoimme Wieniin, jossa myös vietimme kaksi yötä. Wienin rakennukset ja historia tekivät syvän vaikutuksen!

Schönbrunnin linna oli upea! Wienissä olisi mieluusti viettänyt enemmänkin aikaa, joten tänne tulemme varmasti vielä uudestaan.

Ajoimme Prahaan suoraan Wienistä ja pakko myöntää, Wienin upeuden jälkeen Praha tuli liian nopeasti. Olisi ollut järkevintä viettää yksi yö jossain pikkupaikassa, luonnon keskellä, niin Prahan rakennukset olisivat tuntuneet hienommilta. Mutta upeahan myös Prahan vanhakaupunki oli! Meidän piti viettää Prahassa toinenkin yö, mutta päätimme poistua, kun rajut ukkosmyrskyt olivat tulossa Prahaan seuraavana päivänä. Samalla päätimme jättää Budapestin nyt pois suunnitelmista. Sinne ehtii joku toinen kerta!

Kotimatkalla otimme hieman pidempiä ajopäiviä, kun keli huononi. Pääsimme esimerkiksi kokemaan kolmen tunnin pituiset ukkosmyrskyt autosta käsin! Yöksi pysähdyimme Varsovan yläpuolelle Grajewoon, Riikaan ja lopulta Tallinnaan, jossa vietimme viimeisen yön ennen paluuta Suomeen. Samanlaiset suunnitelmien muutokset eivät olisi olleet mahdollisia, jos olisimme olleet kytköksissä lentojen aikatauluihin ja mihinkään muihinkaan varauksiin. Teimme majoitusvaraukset vain yhden-kahden päivän päähän.

Automatka oli upea mahdollisuus nähdä Keski-Euroopan eri puolia, ja samalla se oli kustannustehokas vaihtoehto lentämiselle. Ennen matkaan lähtöä on hyvä hahmottaa, kuinka paljon automatka Keski-Eurooppaan oikeastaan maksaa. Kahden hengen matkallemme kertyi seuraavat kustannukset:

Polttoainekustannukset: Matkan aikana dieselpolttoaineeseen kului yhteensä 518 euroa. Auton keskikulutus oli 7,2 litraa sadalla kilometrillä.

Ruokailu: Ruokakuluihin käytimme noin 500 euroa. Tämä sisälsi sekä ravintola-ateriat että kevyet välipalat.

Majoitus: Majoituksiin kului yhteensä 623 euroa. Valitsimme kohtuuhintaisia majoituksia. Jos budjetti olisi ollut isompi, olisin panostanut lisää tähän kategoriaan.

Muut kulut: Muut kulut, kuten tietullit (30 €), pysäköintimaksut (60 €) ja esimerkiksi Wien-kortit (50 €), toivat lisäkustannuksia. Yhteensä muita kuluja kertyi 500 euroa.

Matkan kokonaiskustannukset kahdelta hengeltä olivat yhteensä noin 2500 euroa. Yksi suurimmista helpotuksista reissullamme oli ennakkoon säästetty matkabudjetti, joka teki matkasta stressittömän ja taloudellisesti huolettoman. Säästimme matkakassan etukäteen, mikä tarkoitti, että kotiin palatessa ei odottanut iso luottokorttilasku!

Jos suunnittelet ensi kesäksi vastaavaa matkaa, arvioi kustannukset etukäteen ja jaa summa esimerkiksi kymmenelle kuukaudelle. Tee säästötilille automaattinen kuukausittainen siirto, jolloin sinulla on lomakassa valmiina matkan alkaessa. Matkakassan karttuminen on silloin osa tulevan matkan fiilistelyä! Lue aikaisempi blogikirjoitukseni matkatilistä.

Ympäristöystävällinen valinta: Automatka, lentäminen vai junalla?

Kun suunnittelet matkustamista Keski-Eurooppaan, ympäristöystävällisyys voi olla tärkeä tekijä päätöksenteossa. Automatka on erinomainen vaihtoehto lentämiselle, erityisesti silloin, kun matkustajia on useampia ja kuskia on näppärä vaihdella. Lentäminen tuottaa huomattavasti enemmän hiilidioksidipäästöjä henkilöä kohden kuin autolla matkustaminen. Autolla matkustaminen tarjoaa myös joustavuutta reitin ja aikataulun suunnitteluun. Pystyt välttämään ruuhkia, suunnittelemaan pysähdyksiä luonnonkauniille alueille ja pitämään päästöt minimissä. Automatka on erinomainen valinta, jos haluat matkustaa ympäristöystävällisemmin ja nähdä enemmän matkasi aikana.

Jos ajaminen ei ole sinulle luontevaa tai haluat vaihtoehtoisen tavan matkustaa maata pitkin, junamatkustaminen on loistava vaihtoehto. Junat tarjoavat mukautuvan ja ympäristöystävällisen tavan liikkua, erityisesti Euroopassa, jossa junaverkosto on kattava ja tehokas. Junamatkustaminen voi olla rauhallinen ja miellyttävä kokemus, jossa voit nauttia maisemista ilman ajamiseen liittyvää stressiä. Matkustaminen junalla antaa myös mahdollisuuden tutustua useisiin kaupunkeihin ja maihin samalla reissulla.

PrahaPrahaan on alle neljän tunnin ajomatka Wienistä. Matka oli liian lyhyt ja aivot olisivat tarvinneet hengähdystauon, jotta Prahasta olisi nauttinut vielä enemmän.

Vinkit Keski-Euroopan automatkaa suunnitteleville

Jos suunnittelet omaa Keski-Euroopan automatkaa, tässä muutama käytännön vinkki:

Suunnittele matkareitti huolellisesti: Keskustele etukäteen matkaan lähtevien kanssa ja selvitä, mitkä kaupungit ja nähtävyydet ovat heille tärkeitä. Varaamalla aikaa sekä tärkeille kohteille että yllätyksille, kuten paikallisille tapahtumille tai erikoisille pysähdyksille, varmistat unohtumattoman matkan.

Säästä matkakassa etukäteen: Matkan suunnittelu alkaa hyvissä ajoin säästämällä matkabudjetti etukäteen. Automaattinen kuukausittainen tilisiirto auttaa varmistamaan, että sinulla on tarvittavat varat valmiina loman alkaessa.

Valmistaudu yllättäviin tilanteisiin: Varaa aikaa mahdollisiin viivästyksiin ja varaudu yllättäviin tilanteisiin, kuten tietöihin, ruuhkiin tai sääolosuhteiden muutoksiin. Pitämällä matkasuunnitelman joustavana voit varmistaa, että matka sujuu stressittömästi ja mukavasti. Jos joudut liikenneruuhkaan, esimerkiksi tiellä olevan onnettomuuden takia, voit joutua viettämään tunteja autossa. Pidä aina mukana autossa riittävästi vettä ja evästä, jotta reissu pysyy mukavana kaikissa tilanteissa.

Varmista vakuutukset ja asiakirjat: Tarkista, että sinulla on voimassa oleva matkavakuutus sekä auton vakuutukset, jotka kattavat ulkomailla ajamisen. Ota mukaan myös kaikki tarvittavat asiakirjat, kuten auton rekisteriote, voimassa oleva ajokortti ja vihreä kortti, joka on todistus autovakuutuksen voimassaolosta ulkomailla.

Tutustu paikallisiin liikennesääntöihin: Eri maissa on erilaisia liikennesääntöjä ja -tapoja. Tutustu etukäteen eri maiden liikennesääntöihin, erityisesti nopeusrajoituksiin, tietulleihin ja pysäköintiin. Esimerkiksi Puolassa nopeusrajoitusmerkkejä näkyi moottoriteillä hyvin harvakseltaan, ja oikean nopeusrajoituksen selvittäminen oli haastavaa paikallisten ajotapojen perusteella. Lisäksi joissakin maissa on pakollista pitää autossa varoituskolmiota, huomioliivejä, sammutusvälineitä ja ensiapupakkausta. Luiimme Autoliiton sivulta hyviä vinkkejä ennen reissua.

Valmistaudu katevarauksiin: Emme nostaneet ollenkaan käteistä mukaan, vaan pärjäsimme koko matkan pankki- ja luottokorteilla. Useissa Keski-Euroopan maissa tankatessa kortilta tehdään katevaraus, joka ei palaudu tilille yhtä nopeasti kuin Suomessa. Katevarauksen palautuminen voi kestää jopa viikon! Tämän vuoksi varmistimme, että luottokortillamme oli jatkuvasti tarpeeksi käyttövaraa maksamalla säästetyillä rahoilla luottokortin saldoa säännöllisesti matkan aikana. Tämä auttoi välttämään tilanteet, joissa luottoraja olisi täyttynyt yllättävien katevarausten vuoksi.

Varustaudu automatkaan viihdykkeillä: Pitkät ajomatkat voivat olla väsyttäviä, joten varmista, että sinulla on viihdykettä mukana. Äänikirjat, podcastit ja soittolistat voivat tehdä matkan mukavammaksi. Niitä voi ladata puhelimeen, jolloin et tarvitse edes verkkoyhteyttä kuuntelun aikana. Jos matkustat lasten kanssa, varaudu heidän viihdyttämiseensä erilaisilla peleillä ja kirjoilla. Kuuntelimme matkalla usein paikallisia radiokanavia, jolloin paikallinen kieli oli mukana reissussa koko ajan – eikä mainokset ärsyttäneet, kun ei niistä mitään ymmärtänyt!

Ota huomioon ruuhkahuiput: Vältä ajamista vilkkaimpina aikoina. Tämä voi säästää aikaa ja hermoja, sekä auttaa nauttimaan matkasta enemmän. Vaikka tuntisit reitin, esimerkiksi monotonisen Via Baltican, kannattaa käyttää Google Mapsia. Sen avulla saat ajantasaista tietoa liikenneruuhkista, onnettomuuksista, tietöistä ja jopa poliisin nopeusratsioista. Google Mapsiin ei tietystikään voi luottaa täysin sokeasti, mutta se on erinomainen työkalu matkasuunnitelmien ja reitin optimointiin, erityisesti pitkien ajomatkojen aikana.

Automatka Keski-Eurooppaan oli unohtumaton kokemus, joka tarjosi paljon enemmän kuin ennalta odotimme. Autolla matkustaminen oli ympäristöystävällinen, budjettiystävällinen ja joustava tapa tutustua Eurooppaan. Suosittelemme lämpimästi harkitsemaan tätä matkustusmuotoa seuraavalle kesälomallesi!

Olen törmännyt taloudenhallintaa koskeviin kommentteihin ja neuvoihin, jotka vaikuttavat ensi silmäyksellä innostavilta ja lupaavilta. Näiltä et sinäkään ole varmaan välttynyt. Kuulostaako tutuilta esimerkiksi: ”Sijoita vain tunnettuihin yrityksiin, et voi epäonnistua”, ”Käytä luottokorttia palkintojen maksimoimiseksi” tai ”Leikkaa kaikki turhat menot, niin vaurastut nopeasti”

Kun näitä neuvoja miettii pidemmälle, ne usein osoittautuvat epärealistisiksi ja pahimmillaan jopa vahingollisiksi. Tunnetuissakin yrityksissä on markkinariskiä. Jos luottokorttilaskua ei saa maksettua aina tyhjäksi, korkeat velkakustannukset ja korot aiheuttavat palkintoja isommat menot. Kolmas lause olettaa, että tiukassa budjetissa on turhia menoja ja luo epärealistisia odotuksia kulutuksen vähentämisen mahdollisuuksille.

Mitä on julma optimismi?

Näitä lausahduksia kutsutaan julmaksi optimismiksi. Filosofi Lauren Berlant käytti termiä kuvaamaan tilannetta, jossa yksilölle luodaan illuusio loistavasta tulevaisuudesta, jonka saavuttaminen olisi täysin hänen omissa käsissään. Todellisuudessa kuitenkin ihmisten lähtökohdat eivät ole samat, joten tällainen optimismi voi olla harhaanjohtavaa.

Lauren Berlantin kehittämä termi julma optimismi tarkoittaa, että haluamasi asia estää hyvinvointiasi tai kulttuurista johtuvien ongelmien ratkaiseminen on sysätty yksittäisten kansalaisten vastuulle.

Taloudenhallinnassa julma optimismi tarkoittaa neuvoja ja vinkkejä, jotka lupaavat suuria tuloksia nopeasti, mutta eivät ota huomioon yksilön todellista taloudellista tilannetta.

”Säästä 10 % jokaisesta palkasta” – Tämä neuvo olettaa, että kaikilla on varaa säästää, vaikka heidän taloudellinen tilanteensa olisi tiukka.

”Osta oma asunto, niin varallisuutesi kasvaa” – Tämä ei ota huomioon markkinariskejä, lainanhoitokuluja tai ylläpitokustannuksia.

”Sijoita osakkeisiin, ja tuplaat rahasi” – Ylioptimistiset odotukset osakemarkkinoiden tuotoista voivat johtaa suuriin menetyksiin, jos puskuri ja riskinotto ole kunnossa.

”Leikkaa päivittäisiä kuluja, kuten kahviloiden kahvit” – Tämä neuvo alleviivaa pieniä säästöjä, vaikka suuremmat ongelmat, kuten luottojen korkeat lainakulut, ovat merkittävämpiä.

”Käytä budjetointisovellusta, niin hallitset taloutesi paremmin” – Pelkkä sovelluksen käyttö ei ratkaise tulojen ja menojen epätasapainoa, jos tulot ovat riittämättömät tai sovellukseen ei kerro kaikkia rahavirtoja.

”Aloita sivutyö, niin saat lisätuloja” – Oletetaan, että kaikilla on aikaa, energiaa ja mahdollita tehdä ylimääräistä työtä perheen, opiskelun tai päätyön lisäksi.

Realistinen Taloudenhallinta: Näin pysyt motivoituneena ja tasapainossa

Miten siis tasapainoilla realismin ja toivon välillä? Tässä muutamat havaintoni ja vinkkini, jotta voit välttää julman optimismin karikot ja rakentaa kestävän taloudellisen suunnitelman! On tärkeää löytää tasapaino realististen taloudellisten neuvojen ja positiivisen ajattelun välillä. Tässä muutamia vinkkejä:

Aseta realistiset tavoitteet: Tavoitteiden asettaminen on tärkeää, mutta niiden tulisi olla saavutettavissa omassa taloudellisessa tilanteessasi. Tämä voi tarkoittaa, että säästötavoitteesi ovat maltillisia, jos tulosi ovat matalat, tai että sijoitusstrategiasi on varovainen, jos olet vasta aloittamassa. Tee tavoitteestasi SMART (Specific, Measurable, Achievable, Relevant, Time-bound) eli tarkka, mitattavissa oleva, saavutettavissa oleva, merkityksellinen ja aikaan sidottu varmistaaksesi, että tavoitteesi ovat selkeitä. Lue lisää tavoitteiden asettamisesta (linkki).

Tunne omat rajasi: Ymmärrä, mitkä neuvot ovat sovellettavissa sinun tilanteeseesi ja mitkä eivät.

Suunnittele ja priorisoi: Laadi taloudellinen suunnitelma, joka ottaa huomioon sekä lyhyen että pitkän aikavälin tavoitteet. Priorisoi menot ja säästöt siten, että ne vastaavat elämäntilannettasi. Aiemmasta kirjoituksestani voit lukea, itse aion saavuttaa taloudellisen vapauden – suunnitelmallisesti (linkki).

Pysy keskittyneenä ja motivoituneena: Taloudenhallinta on pitkäjänteistä työtä, joka vaatii sitoutumista ja motivaatiota. Pidä mielessäsi, miksi taloudellinen vakaus on tärkeää sinulle ja perheellesi. Tämä auttaa sinua pysymään motivoituneena ja keskittyneenä tavoitteisiisi. Seuraa edistymistäsi säännöllisesti ja palkitse itseäsi saavutetuista virstanpylväistä. Tämä voi olla yksinkertainen hemmotteluhetki tai pieni hankinta, joka tuo iloa elämääsi.

Ole joustava ja sopeutuva: Taloudellinen tilanteesi muuttuu elämäsi mukana, ja on tärkeää pystyä sopeutumaan näihin muutoksiin. Ole valmis tarkistamaan ja muuttamaan suunnitelmiasi tarvittaessa.

Realistiset tavoitteet, omien rajojen tunnistaminen, suunnitelmallisuus ja jatkuva oppiminen auttavat sinua pysymään oikealla tiellä. Oman talouden hallinta on pitkäjänteistä työtä ja vaatii sopeutumiskykyä muuttuviin tilanteisiin. Ja pysymistä realistisen optimisena!

Kulutuskulttuurimme elää jatkuvassa muutoksessa, ja erityisesti vaateteollisuus on noussut keskiöön sen merkittävien ympäristövaikutusten takia. Sissi Penttilän ja Aku Varamäen kirjoittama ”Planetaarinen vaatekaappi” tarttuu tähän polttavaan aiheeseen. Teos ei pelkästään tuo esille vaateteollisuuden haasteita, vaan se myös esittelee lukuisia käytännön keinoja, joilla kuluttajat voivat omaksua kestävämpiä pukeutumistapoja.

Kirja, jota voi suositella kaikille vaatteita käyttäville“Haalimme aina vain lisää vaatteita, ja samaan aikaan luemme uutisia jätevuorista, kasvavista päästöistä ja romahtavista tehtaista. Emme osaa pitää huolta vaatteistamme emmekä erota tarvetta mieliteosta.”

Planetaarinen vaatekaappi on syväsukellus kestävään pukeutumiseen

”Planetaarinen vaatekaappi” erottuu tavastaan käsitellä aihettaan. Kirjassa ei kysellä tunteita jokaista vaatetta kohtaan tai anneta vinkkejä vaatekaapin läpikäyntiin. Näitä kirjoja on jo tarpeeksi. Sen sijaan, että kirja olisi tarjonnut perinteisiä järjestelylistoja, se keskittyy auttamaan lukijaa ymmärtämään planetaarisen vaatekaapin tarpeellisuuden. Konkreettisimmat vinkit kirjassa on oman tyylin löytämiseen oleva kattava kysymyslista ja vaatehaasteet.

Penttilä ja Varamäki tuovat esiin omia kokemuksiaan ja valintojaan pukeutumisessa, mikä tekee kirjasta inhimillisen ja samaistuttavan. Teksti on suoraviivaista ja ymmärrettävää, ja se etenee kuin faktapohjainen podcast, mikä tekee äänikirjaversiosta varmasti myös nautittavan kokemuksen.

Kirja ohjaa lukijaa tarkastelemaan kriittisesti omia pukeutumistottumuksiaan, ja herättää ajattelemaan uudelleen yleisiä käsityksiä uusien vaateostojen tarpeellisuudesta. Erityisesti teoksen esimerkit, kuten pohdinta siitä, huomaako kukaan jos käytät samaa asua useasti, muistutti minua siitä, kuinka paljon uusia vaatekappaleita oikeasti tarvitsemme ja kuinka paljon toiset muistavat, jos pidän samaa asua usein. Yhtä paljon, kuin minä uutistenlukijan asuun eli ei yhtään.

viiden tai seitsemän vaatteen vuosi -haaste

Tämän vuoden alussa lähdin mukaan Viiden vaatteen vuosi haasteeseen. Osallistuminen on vaikuttanut merkittävästi kulutustottumuksiini. Olen alkanut pohtia huolellisemmin, miksi jotkut vaatteet ovat useammin käytössä, mitkä värit dominoivat vaatekaapissani ja mitä vaatteita sieltä vielä puuttuu. Toistaiseksi olen löytänyt muutaman aarteen kirpputoreilta – pari paitaa ja mekon – mutta en ole ostanut yhtään uutta vaatetta kaupasta.

”Planetaarinen vaatekaappi” -kirjan mukaan suositus on ostaa korkeintaan seitsemän uutta vaatetta vuodessa, kengät mukaan lukien. Kirja painottaa laadukkaiden ja kestävien vaatteiden merkitystä, jotka kestävät hyvin käytössä. Itselleni on tärkeää, että vaatteeni ovat paitsi laadukkaita, myös tuovat iloa päiviini. Tämän vuoksi olen ollut varovainen uusien vaatteiden hankinnassa, sillä en halua tehdä hutiostoksia, jotka jäävät käyttämättömiksi.

Jos olet tottunut ostamaan vuodessa enemmän kuin seitsemän uutta vaatetta, Planetaarisen vaatekaapin -haasteen avulla voit oppia säästämään rahaa tai käyttämään samat rahat laadukkaampiin vaatteisiin. Tämä ei ainoastaan edistä taloudellista hyvinvointiasi, vaan myös auttaa sinua rakentamaan kestävämmän vaatekaapin, joka palvelee sinua useita vuosia.

Itse olen tehnyt kaksi tärkeää päätöstä tulevaa vaateostoskäyttäytymistäni varten. Ensinnäkin suosin jatkossa kotimaisia vaatemerkkejä, mikä ei ainoastaan tue paikallista taloutta ja pienyrityksiä, vaan myös vähentää vaatteideni hiilijalanjälkeä, sillä tuotteet eivät matkaa pitkiä matkoja päästäkseen luokseni. Lisäksi kotimaisten merkkien tukeminen läpinäkyvämpää tuotantoketjua. Toiseksi, varasin ajan värianalyysiin ensi heinäkuulle. Värianalyysi auttaa ymmärtämään, mitkä värit sopivat ihoni sävyyn, silmien ja hiusten väriin parhaiten, mikä puolestaan auttaa tekemään tietoisempia ja itsevarmempia vaatevalintoja. Värien parempi ymmärrys auttaa välttämään hutiostoksia, jotka eivät tunnu omilta ja jäävät käyttämättä.

Uskon, että nämä päätökset auttavat minua tekemään tulevaisuudessa vielä parempia ja kestävämpiä vaatevalintoja. Vahvistamalla omaa tyylitajua ja suosimalla vastuullisesti tuotettuja vaatteita, pystyn rakentamaan vaatekaapin, joka ei ainoastaan näytä hyvältä, vaan myös kestää käytössä ja tukee kestävämpää tulevaisuutta.

Inspiroidu kestävämmästä pukeutumisesta

Kun puhumme kestävästä pukeutumisesta, on tärkeää muistaa, että jokainen pienikin teko ja valinta ovat osa muutosta. Osallistumiseni ”Viiden vaatteen vuosi” -haasteeseen on innostanut minua vielä syvemmin perehtymään vastuulliseen kuluttamiseen. Jos olet kiinnostunut tekemään omia, tietoisia vaatevalintojasi, suosittelen lämpimästi tutustumaan ”Planetaarinen vaatekaappi” -kirjaan. On aika ottaa askeleita kohti kestävämpää vaatekaappia!

Taloudellisen vapauden tavoittelu on matka, joka vaatii onnistuakseen muutakin, kuin pelkän unelmoinnin. Ymmärsin tämän henkilökohtaisesti noin kuusi vuotta sitten, kun palkkapäivänä tilillä oli vähemmän, kuin olin luullut ja laskuja tuntui tulevan enemmän, kuin olin odottanut. Turhauduin ja tiesin tarvitsevani merkittävää muutosta omassa taloudellisessa tilanteessani.

Olin toivonut asialle parannusta jo pidempään, joten tiesin että pelkällä toiveella, ilman konkreettisia suunnitelmia ja määrätietoisia tavoitteita, mitään muutosta tilanteeseen ei tapahtuisi. Tämä johti minut etsimään selkeää ja seurattavaa ohjeistusta, joka auttaisi minua tässä pyrkimyksessä. Inspiroiduin Matti Pekkarisen sanoista: ”Tähtää niin pieneen edistymiseen, että se tuntuu aivan hullulta. Pääset takuulla eteenpäin.” Nämä sanat veivät minua etsimään ohjetta, jossa tavoitteet olisi paloteltu hallittavan kokoisiksi. Etsimääni ei löytynyt suomenkielisistä lähteistä, joten löysin Dave Ramseyn ”7 babysteps” -metodin. Ramsey esittelee metodissaan selkeät askeleet taloudellisen tilanteen parantamiseksi, jotka ovat:

Säästä 1000 dollaria ensimmäiseksi hätävaraksi.

Maksa pois kaikki velat (pois lukien asuntolaina).

Säästä 3-6 kuukauden kulut kattava hätävararahasto.

Sijoita 15% tuloistasi eläkkeeseen.

Säästä lapsesi koulutusta varten.

Maksa kotisi laina pois etuajassa.

Rakenna varallisuutta ja tee hyvää.

Ottaen huomioon, että asun Suomessa, missä eläkejärjestelmä ja koulutuksen rahoitus eroavat Yhdysvalloista, päätin muokata Ramsey’n metodia itselleni sopivaksi. (Muutenkaan en suosittele hänen sanomisiaan ottamaan suoraan totena. Ramsey on esimerkiksi kritisoinut feminismiä ja sanonut, että naisten tulisi pysyä kotona lasten kanssa eikä käydä töissä.) Joten tässä oma versioni:

8 askeleen polku taloudelliseen vapauteen

Alku suoritetaan yksi kohta kerrallaan:

Tee budjetti.

Säästä 1000 € hätäpuskuri.

Maksa korkeakorkoiset velat pois ja aloita sijoittaminen.

Kasvata puskuri 3-6 kuukauden pakollisia menoja vastaavaksi.

loput askeleet suoritetaan samanaikaisesti:

Sijoita 20-30% tuloistasi.

Rakenna varallisuutta myös muulla tavalla, esimerkiksi sijoitusasunnolla.

Osta oma asunto tai maksa aiemmin hankkimaasi asuntolainaa.

Nauti, toteuta unelmiasi ja tee hyvää.

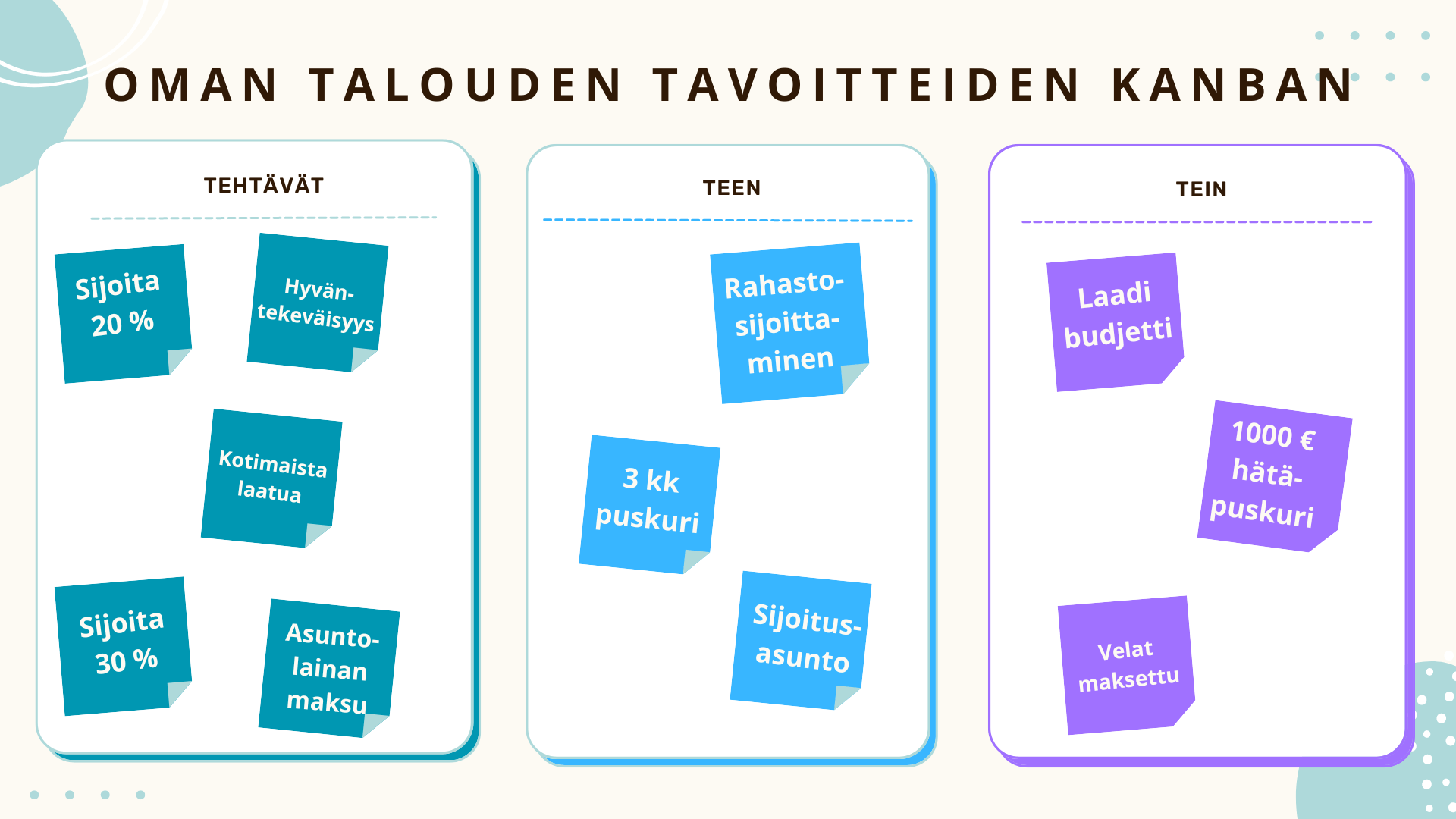

Kanbanila tavoitteiden visualisointi. Kuva omasta tilanteestani huhtikuussa 2024.Kun unelmat ja tavoitteet visualisoi, voi mitata matkaa taaksepäin jo tehtyihin asioihin!

Kun lähdin kohti parempaa taloudellista hallintaa, ensimmäinen merkittävä askel oli budjetin laatiminen. Tammikuussa 2019 sain aikaan ensimmäisen budjettini ja kävimme erityisen tarkasti läpi kolme kuukautta menojamme, jotta näimme mihin rahaa kuluu. Meille sopiva tapa on ollut nollapohjainen budjetointi, jossa huomioidaan tulojen ja menojen lisäksi myös säästäminen ja sijoittaminen.

Seuraava vaihe oli 1000 euron hätäpuskurin kerryttäminen. Olin aloittanut säästämisen vuoden 2018 syksyllä ja tavoite saavutettiin maaliskuussa 2019. Tämän jälkeen kykenin maksamaan pois velkojani ja aloittamaan sijoittamisen. Aluksi sijoitin 10 eurolla kuukaudessa, mutta´kaikkien velkojen maksamisen jälkeen olen nostanut sijoituksiin menevää summaa.

Tällä hetkellä tavoitteenani on kerryttää, jälleen kerran, kolmen kuukauden pakolliset kulut kattava summa hätäpuskuriin. Olin jo pitkällä tämän tavoitteen suhteen, kunnes korkeampien korkojen vuoksi jouduin käyttämään puskurini sijoitusasunnon parkkipaikkalainan maksuun. Harmitti takapakki, mutta tämän myötä ymmärsin entistä paremmin, kuinka tärkeää on olla valmistautunut taloudellisiin yllätyksiin. Viimeisen vuoden ajan olemme omistaneet myös sijoitusasunnon, joten puskurin tärkeys on korostunut entisestään. Riippuen elämäntilanteestasi, suosittelen pitämään kolmen-kuuden kuukauden pakollisia menoja vastaavan summan helposti saatavilla, joko säästötilillä tai pieniriskisessä rahastossa, koska elämä yllättää aina.

Pohdittuani, kuinka parhaiten visualisoin ja hallitsen henkilökohtaisia taloudellisia tavoitteitani, muistin opiskeluprojekteissa käyttämäni Lean Kanbanin. Kanban-menetelmällä pystyy luomaan sekä visuaalisen että joustavan työkalun, joka auttaa taloudellisten tavoitteiden saavuttamisessa. Tämä menetelmä auttaa myös iloitsemaan niistä saavutetuista askeleista kohti unelmaasi!

Kanban on Lean-menetelmässä käytettävä projektinhallinnan tekniikka.Sitä voi hyödyntää monin eri tavoin, vaikkapa oman talouden hallintaan!

Jos innostuit visualisoimaan taloudellisia tavoitteitasi samalla tavalla Kanban avulla, niin näin se käy: Aloita valmistelemalla oma Kanban-taulusi, joka voi olla joko käsin piirretty paperille tai digitaalinen versio esimerkiksi Canva-sovelluksessa – itse olen kokeillut kumpaakin. Paperilla on helppo siirrellä postit-lappuja ja pitää tavoitteet näkyvillä vaatekaapin ovessa. Tosin minulla paperinen versio repeytyi (en ollut kunnolla kiinnittänyt oveen), joten nyt testauksessa digitaalinen versio. Taulu jaetaan kolmeen osioon: Tehtävät, Kesken ja Valmis, mikä auttaa seuraamaan tehtävien etenemistä.

Kun Kanban-pohjasi on valmis, kirjoita kaikki tavoitteesi erillisille korteille ja laita ne Tehtävät-puolelle. Esimerksiksi kirjoita tehtäväkortti ”Laadi budjetti” ja siirrä se Kesken-osioon aloittaessasi budjetin teon. Kun budjettisi on valmis ja olet siihen tyytyväinen, kortti siirtyy Valmis-osioon. Jatka samalla tavalla liikuttamalla muita kortteja kun edistyt. Voit tehdä kullekin velalle oman korttinsa ja siirtää ne eteenpäin prosessissa sitä mukaa, kun edistyt velkojen maksussa.

Kanban-menetelmän avulla voit pysyä motivoituneena ja järjestäytyneenä pyrkiessäsi kohti isompia unelmiasi. Päivitä tauluasi säännöllisesti, jotta näet edistymisesi! Tämä visuaalinen työkalu on arvokas apu pitämään tavoitteesi selkeinä ja saavutettavina matkalla kohti taloudellista vapautta.

Rahasta puhuminen on tärkeää kaikissa suhteissa, mutta aiheen tärkeys korostui meillä, kun yhteenmuuttaessa olimme uusioperhe, johon kuului puolisoni kaksi lasta. Oli tärkeää pohtia, mitä menoja ja tuloja meillä on sekä mitkä menot katsotaan yhteisiksi. Halusin myötävaikuttaa myös taloudellisesti puolisoni lasten hyvinvointiin ja perheen yhteisiin aktiviteetteihin, joten suurin osa lasten menoista laskettiin yhteisiksi. Uusioperheissä on kuitenkin tavallista jakaa myös niin, että biologiset vanhemmat kattavat omien lastensa menot itse.

Parisuhteen taloudellinen yhteiselämä voi siis asettaa eteen monenlaisia haasteita, mutta näistä selviää avoimen keskustelun ja yhteisten pelisääntöjen avulla. Ei tämä meilläkään ole ollut aina helppoa ja rahariitojakin ollaan selvitelty. Tässä kirjoituksessa kerron tarkemmin menojen jakamisesta, raha-asioiden hallinnasta parisuhteessa sekä rahariitojen ennaltaehkäisystä!

Keskustelkaa rahasta avoimesti ja laatikaa yhteinen budjetti

On tärkeää keskustella raha-asioista avoimesti ja rehellisesti. Keskustelun aloittaminen suhteen alkuvaiheessa olisi ihanteellista, mutta koskaan ei ole liian myöhäistä tutustua toistenne taloudellisiin tapoihin ja tavoitteisiin. Rahasta keskusteleminen auttaa välttämään yllätyksiä ja rakentaa yhteistä taloudellisesta tulevaisuutta.

Keskustelkaa ensin rahankäyttötavoista: Oletteko säästäväisiä vai tuhlailevia? Miten teette ostospäätöksiä – sekä pieniä että isoja? Mitkä ovat teidän taloudelliset tavoitteet? Mitä haluatte saavuttaa rahallisesti? Onko teillä yhteisiä säästötavoitteita?

Me jutellaan rahasta kaikista helpoiten, kun ollaan puuhaamassa jotain muuta samalla. Kävely, automatka, melonta? Mikä sopisi teille?

Sen jälkeen käykää läpi avoimesti paljonko kummallekin maksetaan palkkaa tai muita tuloja kuukausittain. Käykää läpi, millaisia yhteisiä menoja teillä on, kuten asumiskustannukset, ruokamenot, sähkölaskut, vakuutukset, lainan lyhennykset ja mahdollisten lasten ja lemmikkien menot. Voitte käyttää apuna meidän budjettipohjaa.

Budjetti auttaa hahmottamaan konkreettisesti, mihin rahanne menevät ja miten voitte saavuttaa yhteiset sekä henkilökohtaiset taloudelliset tavoitteenne. Budjetista näette kuinka paljon rahaa teillä on käytettävissä kuukaudessa. Pohtikaa mihin yhteistä rahaa saa käyttää ilman toisen lupaa? Entä miten henkilökohtainen säästäminen ja velkojen lyhentäminen priorisoidaan?

Menojen jakaminen parisuhteessa

Kun tulot ja menot ovat selvillä, niin teidän pitää jutella miten menot jaetaan. Jotkut parit puolittavat yhteiset menot, toiset jakavat ne tulojen suhteessa. Tärkeää on löytää tapa, joka tuntuu molemmista oikeudenmukaiselta ja jättää tilaa henkilökohtaiselle taloudelle. Tässä kolme esimerkkiä:

Puolittaminen: Toiset parit puolittavat suoraan yhteiset menot tai vuorottelevat maksamisessa, esim. ruokaostokset maksetaan vuorotellen. Tämä on suosituin tapa jakaa kulut etenkin kahden aikuisen perheissä, jos tulot ovat samansuuruiset. Jos tulot ovat erisuuruiset, puolittamisen seurauksena perheen sisällä voi olla hyvin erilaisia elintasoja, kun toiselle jää huomattavasti enemmän omaa rahaa kuin toiselle.

Tulojen suhteessa jakaminen: Kumpikin maksaa sen osuuden kuluista, mitä omat tulot ovat koko talouden tuloista eli enemmän ansaitseva maksaa enemmän. Tämä on tasapuolisin tapa jakaa kulut, koska useimmilla pareilla on erisuuruiset tulot. Tällä laskutavalla vähemmän ansaitsevalle jää enemmän rahaa yhteisten kulujen jälkeen verrattuna siihen, että kulut jaettaisiin tasan puoliksi.

Erilliset taloudet: Jotkut parit pitävät taloutensa täysin erillään, maksavat omat menonsa itse ja jakavat yhteiset menot aina erikseen sopimuksen mukaan.

Rahariitojen ehkäisy puheella ja suhteellisella jaolla

Erilaiset rahankäyttötavat, tuloerot ja yhteisten tavoitteiden puute ovat yleisiä haasteita parisuhteessa ja voivat aiheuttaa riitaa rahasta. Meidän perheessä yleisin syy rahasta riitelyyn on ollut erimielisyydet siitä, kuinka rahaa tulisi käyttää tai säästää. Toisen säästäväisempi lähestymistapa törmää toisen vapaamielisempään kulutuskäyttäytymiseen. Avoimen keskustelun lisäksi on hyvä tehdä tehdä kompromisseja, jotka kunnioittavat molempien näkemyksiä ja arvoja.

Lisäksi tuloerojen huomioiminen oli yksi taloudellisista haasteistamme. Päädyimme suhteelliseen jakoon, joka on helpointa selittää vielä esimerkin avulla. Kuvitellaan tilanne, jossa yhden osapuolen tulot ovat 2000 euroa ja toisen 3000 euroa kuukaudessa, ja yhteiset menot ovat 1500 euroa. Suhteellisella jaolla kumpikin maksaa yhteisiin menoihin osuuden suhteessa omiin tuloihinsa. Tässä tapauksessa ensimmäinen osapuoli maksaisi 600 euroa yhteisistä menoista ja toisen osuus yhteisistä menoista olisi 900 euroa. Näin suhteellinen menojen jako lasketaan:

1. Laskekaa yhteen tulonne: esimerkiksi 2000€ + 3000€ = 5000€.

2. Selvitä kunkin osuus tulosta: Ensimmäinen: 2000€ on 40% (2000€ / 5000€) koko tulosta. Toinen: 3000€ on 60% (3000€ / 5000€) koko tulosta.

3. Jaa menot suhteessa: Yhteiset menot 1500€. Ensimmäinen maksaa 40% = 600€. Toinen maksaa 60% = 900€.

Suhteellinen menojen jako on mielestäni oikeudenmukaisin tapa, koska se ottaa huomioon kummankin osapuolen taloudellisen tilanteen. Tällä tavalla kumpikin kantaa taloudellista vastuuta kykyjensä mukaan, eikä kumpikaan joudu taloudellisesti ylikuormitetuksi. Se on myös joustava malli, joka sopeutuu tulomuutoksiin ja yhteisten menojen vaihteluihin.

Yhteiset tavoitteet auttavat tekemään sopivia kompromisseja tehdessä.Meille tärkeää on moottoripyörät ja siksi priorisoimme niiden lainojen poismaksun normaalia isommilla lyhennyksillä. Lainat on maksettu ja teimme sen yhdessä.

Säännölliset rahatreffit

Tulot muuttuvat, menot muuttuvat ja tavoitteet muuttuvat. Budjetin ja parisuhteen raha-asioiden pitää tällöin myös muuttua. Yksi tehokkaimmista tavoista pitää parisuhteen talousasioita ajan tasalla on pitää säännöllisiä “rahatreffejä”. Näiden tapaamisten aikana voitte tarkastella budjettianne, keskustella tulevista menoista, asettaa uusia säästötavoitteita ja varmistaa, että molemmilla on tarpeeksi rahaa omiin menoihin. Tämä ei ainoastaan auta pysymään budjetissa, vaan myös vahvistaa suhdettanne avoimen keskustelun kautta!

Keskustelkaa esimerkiksi seuraavista asioista: Onko budjetti toiminut? Onko teillä uusia säästötavoitteita? Onko teillä molemmilla tarpeeksi rahaa omiin menoihin? Onko lähiaikoina tulossa uusia tai muuttuvia menoja, joihin tulisi valmistautua? Jos tulot tai menot muuttuvat, päivittäkää budjettinne sen mukaan.

Kun puhutte raha-asioista, pyrkikää aina olemaan rehellisiä toisillenne. Piilotetut velat tai menot voivat aiheuttaa jännitteitä ja ongelmia myöhemmin. Avoin keskustelu taloudellisista odotuksista ja tavoitteista auttaa myös varmistamaan, että molemmat osapuolet ovat tyytyväisiä ja sitoutuneita yhteisiin päämääriin.

Mielestäni yhteisten taloudellisten tavoitteiden asettaminen ja niiden saavuttamiseen pyrkiminen vahvistaa suhdetta. Olipa kyse säästämisestä unelmamatkaa varten, kodin ostamisesta, lainojen lyhentämisestä tai taloudellisen turvallisuuden tunteen luomisesta, yhteistyö ja yhteiset ponnistelut tekevät tavoitteet helpommaksi toteuttaa!

Meidän seuraavat rahatreffit ovat juuri blogitekstin julkaisun aikaan 2.3. klo 14 käynnissä, seitsemän tunnin automatkalla loman alkajaisiksi. Milloin on teidän? Tule kertomaan Instagram-julkaisuuni!

Tämä blogiteksti on toteutettu kaupallisessa yhteistyössä Nordnet Suomi kanssa ja julkaistu alunperin Rahamedia.fi sivustolla.

Äiti: Varmista, että jää muutakin kuin imuri käteen

Äitini on korostanut meille, kolmelle tyttärelleen, kuinka tärkeää naisena on pitää huolta omasta taloudestaan ja säästää itselleen myös parisuhteen aikana. Äidilläni oli 70 -luvulla tilanne, jossa hän asui kihlattunsa kanssa puolison vanhempien omistamassa asunnossa. Naisena äitini maksoi talouden ruokaostokset ja muut arjen asiat. Suhde päättyi ja kumpikin sai sen, mitä oli itse ostanut. Joten äidilleni jäi käytännössä vain imuri ja pieni pöytä, kun puoliso sai kaiken muun. Äitini tekemät isoimmat ostokset, ruoat, oli tietysti jo syöty…

Äitiäni harmitti, ettei jako ollut tasapuolinen, mutta nuorena ja rakastuneena sitä ei ajattele parisuhteen mahdollista loppumista. Onneksi hän oli säästänyt omalle pankkitililleen kuukausittain. Se pieni, kuukausittainen rutiini oli pelastus, kun suhde päättyi, joten hän ei jäänyt pelkän imurin kanssa. Äitini kertoma, omakohtainen tarina on vaikuttanut voimakkaasti siihen, miten itse olen ajatellut jo nuoresta lähtien taloudellisen itsenäisyyden tärkeyttä. Tarina on opettanut, ettei kannata jättää oman talouden hallintaa kenenkään muun vastuulle, vaan se on hoidettava aina itse.

Kuukausisäästäminen rakentaa tulevaisuutta

Oma ajattelu kuukausittaisesta säästämisestä – ja myöhemmin sijoittamisesta – on ollut siis äitini neuvojen jatkoa. Sijoittamalla kuukausittain olen oppinut hallitsemaan rahojani sekä ymmärtämään sopivan riskin sietämisen.

Sijoittaminen on luonut vahvemman pohjan omalle taloudelliselle itsenäisyydelleni. Vaikka olemme olleet yhdessä puolisoni kanssa 17 vuotta, on minulle tärkeää, että yhteisten säästöjen ja omistusten lisäksi minulla on omat säästöt ja sijoitukset. Uskon, että se on vahvistanut parisuhdettamme. En ole hänestä taloudellisesti riippuvainen, vaan voin tehdä yhteisten kulujen ylijäävällä rahalla mitä minä haluan. Säästäminen ja sijoittaminen omissa nimissä ei ole itsekkyyttä, vaan vastuunottoa omasta päätäntävallastani. Näin minun ei tarvitsisi jäädä huonoon suhteeseen vain taloudellisista syistä.

Äitini tarinan innoittamana olen myös läheisiä ystäviäni muistuttanut aloittamaan säästämisen itselleen ja tulevaisuuden unelmille! Saman neuvon haluan antaa myös sinulle, jos et vielä ole aloittanut kuukausittaista säästämistä ja sijoittamista. Nyt on juuri oikea hetki, sillä kuukausittaisen summan ei tarvitse olla aluksi iso. Se, että saat vaikka kympin kuussa säästötilille on jo todella hyvä. Summaa voi sitten nostaa isommaksi, kun tilanteesi on siihen sopiva!

Kuukausisäästäminen rahastoihin oli minulle sopivin tapa aloittaa sijoittaminen, sillä se on mielestäni helpoin tapa sijoittaa. Aloittaminen ei vaadi suuria pääomia tai syvällistä taloustietämystä, kun rahasto sisältää aina useita eri yrityksiä. Kun olet valinnut säästösumman ja rahaston, rahastosijoitukset rullaavat automaattisesti kuukausittain. Sijoittaminen ei silloin vaadi jatkuvaa seurantaa ja päätöksentekoa.

On muistettava, että sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta. Tästä syystä pidän osan rahoistani puskurina pankkitilillä. Sijoitan ja säästän kuukausittain sekä Nordnetin että lainapankkini kautta. Kuukausisäästäminen rahastoihin Nordnetin kautta on mielestäni hyvä tapa aloittaa sijoittaminen, sillä se on helppo ja vaivaton tapa kasvattaa varallisuutta pitkällä aikavälillä. Muista, ettei sinun tarvitse aloittaa sijoittamista suurilla summilla. Voit aloittaa vaikkapa 15 euron kuukausisäästöllä. Pienetkin säästöt voivat kasvaa merkittävästi pitkällä aikavälillä! Joten astu kohti taloudellista itsenäisyyttäsi, ja aloita sijoittaminen jo tänään!

Sinun tulee perehtyä rahastoesitteeseen ja avaintietoesitteeseen ennen kuin sijoitat rahastoihin. Rahastoesitteen saat rahastoyhtiöltä ja avaintietoesitteen löydät nordnet.fi-sivustolta rahaston yleiskatsaus -sivulta sekä toimeksiantosivulta.